資金増減の理由を説明できますか?

黒字倒産の危険性

会社が倒産するのは赤字だからではなく、正確には資金が底をついたときです。

利益と資金は関連しますが一致はしません。

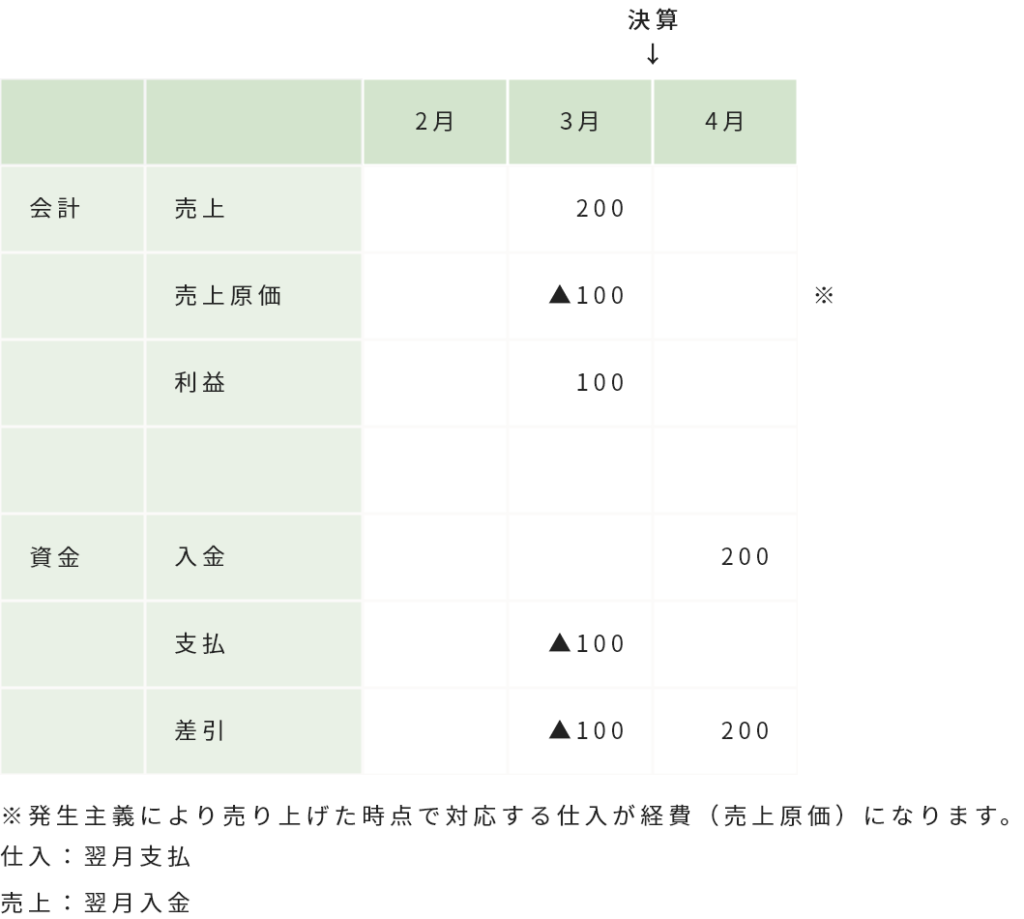

一般的に商品販売の場合、先に商品を仕入れますので売上の入金より仕入れ代金の支払いが先行します。

例えば2月に100万円で仕入れた商品を3月に200万円で売り上げ、仕入れ代金は3月に支払い、売上代金は4月に回収したとします。

この場合、会計上は3月の利益は100万円(売上高-売上原価)ですが、資金的にはマイナス100万円(仕入れ代金の支払い)です。まだ3月の売上代金が入金されていないからです。

この場合、資金は無いのに利益が計上されます。仮に決算が3月であればこの利益に税金もかかってくるのです。

黒字なのに資金が足りない、場合によっては資金ショートによる突然死も起こりえます。事業規模が大きくなるにつれてこの危険性は高まります。

資金状況の改善への打ち手

経営者はまずこの利益と資金の違いを認識してください。月次の貸借対照表とキャッシュフロー計算書(資金の増減要因を一覧にした表です)で毎月の資金の増減要因を見るクセをつけると利益と資金の違いの理解が自然と深まるはずです。

例えば売掛金や在庫の増加は資金残高へマイナスの作用が働きます。売掛金の増えた原因が回収の遅れがちな得意先の存在であれば取引額の見直しや回収強化に向けて動くことで資金状況が改善します。

在庫の増加であれば仕入計画、生産計画を見直すことで資金状況を改善させることができます。

このように経営者が資金の増減を理解し、早め早めの打ち手を考えることは会社を資金的な危機に陥らせないための基本であると考えます。