自己資本比率を軽視していませんか?

銀行の評価として重要な指標

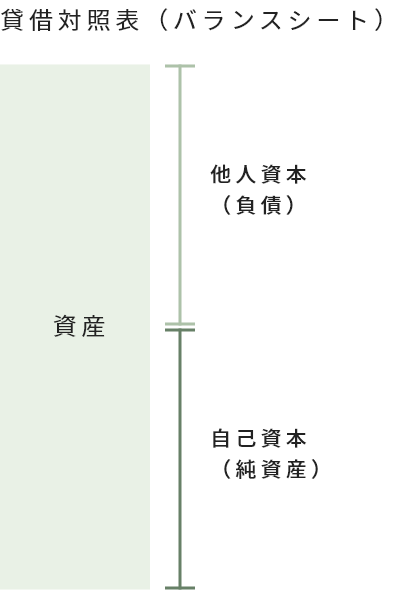

自己資本比率とは貸借対照表上の総資本のうち自己資本の占める割合です。

算式:自己資本比率=自己資本÷総資本※

※総資本=他人資本+自己資本

他人資本とは負債のことをいい、自己資本とは資本金や利益剰余金(過去の利益の蓄積)をいいます。

ざっくりいうと、会社全体の資金調達額のうち、自前で積み立てたものの割合と思ってください。

自己資本比率が高いほど財務的に健全な会社と銀行からは評価されます。

総資本のうち負債(借金)に頼る比率が低いからです。

会社は資金が無ければ継続できません。また新たな設備投資など、事業を成長するためには一定の資金が必要です。この場合、中小企業にとっての調達先は銀行以外に考えられません。その点で銀行から良い評価を受けることは会社経営上、非常に重要なのです。

節税のワナ

自己資本比率を高める方法として負債を減らすか純資産を増やすかいずれかになります。この点、負債を必要以上に減らすことは危険です。中小企業が完全無借金で経営することは現実的ではありません。一定の借入を行い、資金余力を持っておくことは必要だと考えます。

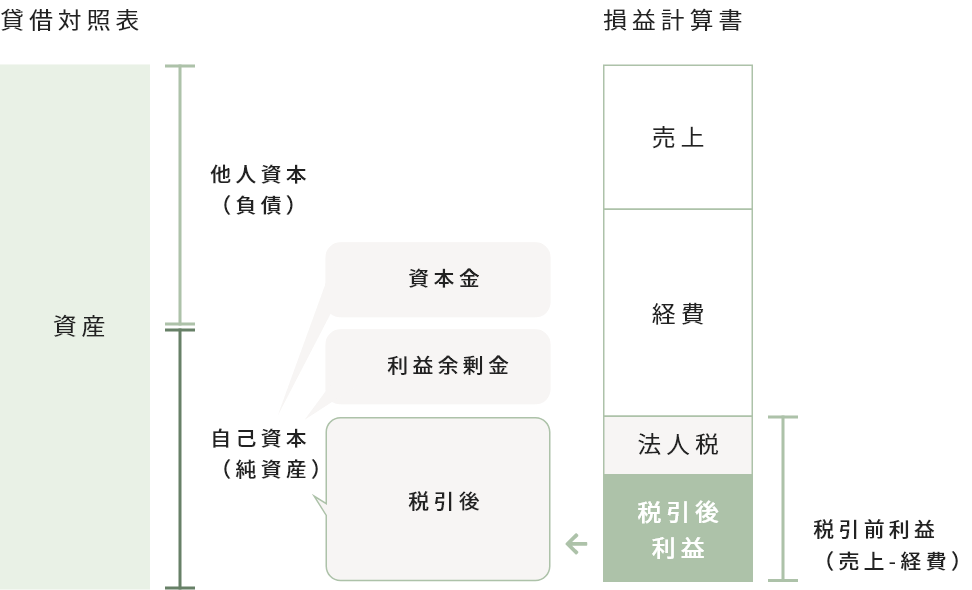

とすれば純資産を増やすことを目指すべきです。純資産は主として資本金と利益剰余金で構成されます。利益剰余金は毎年の決算で確定した税引後利益の累積額です。

税引後利益とは税引前利益から法人税を差し引いた後の利益のことです。

ここで、節税というのは基本的には税引前利益を圧縮することで行われます、税引前利益が下がればそれに税率を乗じた法人税も少なくなるからです。

結果、節税に走ると利益剰余金はなかなか増えません。

行き過ぎた節税は自己資本比率アップを邪魔します。銀行からの評価も下がり、本当に必要な時に必要な額を借りることができなくなる恐れもあるのです。

節税の落とし穴

↓

税引後利益も減る

↓

利益余剰金も増えない

↓

自己資本比率は上がらない