会社経営を継続、成長させるためには財務的な視点が欠かせません。

ぜひ中小企業経営者の方々には自社の財務状況の課題を正確に把握し、その改善策を考えていただきたいと思います。そのためのヒントを何点か記載しました。

細かい数式などを載せていますが、ざっくりと言わんとしていることを感じとっていただければ充分です。自社に当てはめた場合の細かな検討は会計専門家の力を借りて、財務基盤を強固にしてください。

赤字転落ポイントを把握していますか?

損益分岐点とは

売上がどの水準を下回れば赤字に転落するか把握している会社は少数です。

“感覚的”には分かっているというのは心もとないですね。

会計の費目を売上に連動するもの(変動費)、連動しないもの(固定費)に分ければ赤字転落ポイント、つまり収支がトントンになる売上高(これを損益分岐点といいます)が分かります。

以下に算式をあげますが、とりあえずそういう考え方があるということをご理解いただければ充分です。

算式

※限界利益率=(売上高―変動費)÷売上高

不況に強い体質へ

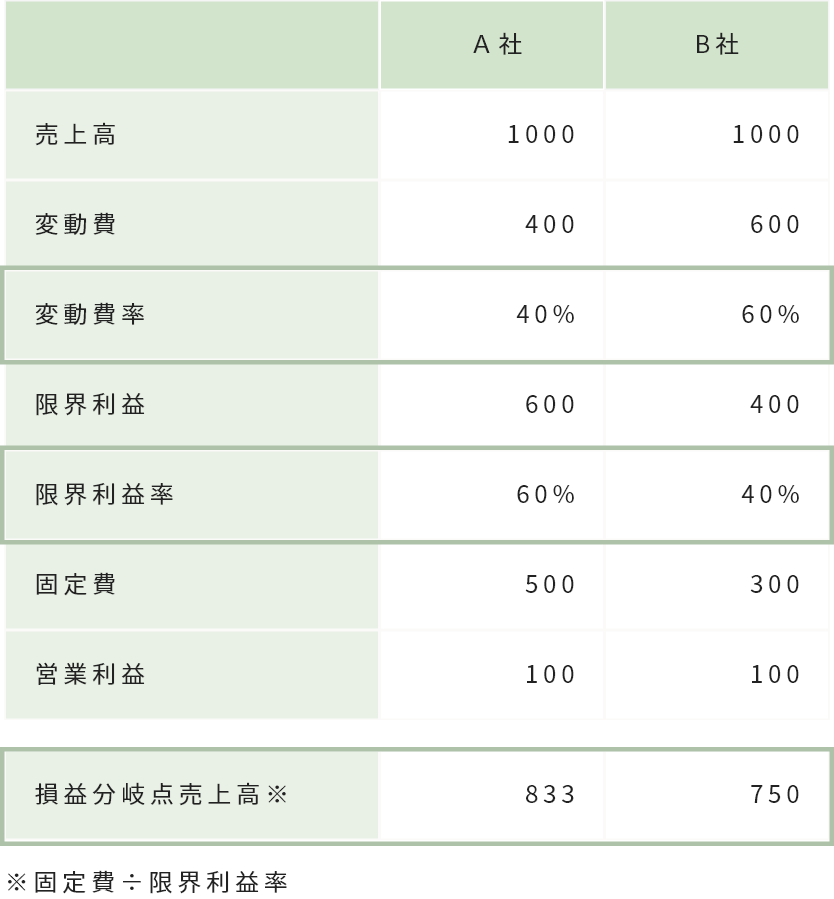

例えば同じ売上、同じ利益の会社、A社、B社があるとします。ただしA社、B社ではそれぞれ変動費と固定費の構成比率が異なり、A社よりB社の方が固定費の割合が高いとします。

不況に強いのはどちらの会社でしょうか?答えは損益分岐点売上高が低いB社です。A社は売上高が833を下回ると赤字になりますが、B社は売上高が750を切るまで黒字を維持できます。同じ営業利益なのに違いがでる要因は、経費に占める固定費の割合です。

ここで重要なのは、基本的に損益分岐点は経営判断によりコントロールが可能だということです。

損益分岐点を引き下げるためには経費に占める固定費の割合を下げる必要があります。

例えば自社で内製していたものを外注することにより人件費(固定費)が外注費(変動費)になり、損益分岐点を引き下げることができます。

経営者には自社の損益分岐点を知り、財務体質改善の余地が無いか検討していただきたいと思います。